Madrid-Alcalá de Henares-Meco-Azuqueca de Henares-Guadalajara

Horario

Lunes a Jueves: 9:30 a 18:00

Viernes: 9:30 a 14:00

Tel: 685 637 712

Mail: contacto@finangesa.com

Madrid-Alcalá de Henares-Meco-Azuqueca de Henares-Guadalajara

Horario

Lunes a Jueves: 9:30 a 18:00

Viernes: 9:30 a 14:00

Tel: 685 637 712

Mail: contacto@finangesa.com

Si durante el año 2021 te has separado o divorciado y habéis llegado al acuerdo de tener a vuestros hijos en custodia compartida, tienes la opción de presentar tu declaración de la renta de forma conjunta.

¿Y en qué te beneficia presentar la declaración de la renta en forma conjunta?. La principal ventaja al realizar la declaración conjunta es que tendrás una reducción de de hasta 3.400 euros que podrás aplicar en tu base imponible, es decir, tributarás por 3.400 euros menos de lo que ganaste en 2021. Esta deducción puede ser la gran diferencia entre tener que pagar o que te salga a devolver, por eso es tan importante.

¿Cómo puedes saber si puedes hacer tu declaración de forma conjunta si te has divorciado?. Pues bien, la Agencia Tributaria da esta opción en aquellos divorcios o separaciones en los que se ha llegado al acuerdo de la custodia compartida de los hijos menores de 18 años los cuales viven en las casas de ambos progenitores según el calendario acordado en el convenio o sentencia.

¿Y qué progenitor puede aplicarse esta ventaja fiscal?. En este punto hay que ser cuidadoso, ya que hay que tener en cuenta la Unidad Familiar porque cuando hay divorcio o separación, no puede haber dos unidades familiares a la vez formadas por el mismo hijo, es decir, si la opción la toma uno de los progenitores el otro progenitor no puede ejercerla. La Agencia Tributaria entiende por Unidad Familiar en caso de separación o divorcio aquellos padres o madres que tengan hijos menores que convivan con él o incluso hijos mayores de edad incapacitados judicialmente sujetos a patria potestad prorrogada o rehabilitada.

Este punto no suele tratarse en los acuerdos de separación y divorcio y mientras se discuten otras cantidades en el acuerdo económico, esta opción se deja fuera y no suele haber un acuerdo recogido en el convenio o sentencia de divorcio, y estamos hablando en algunos casos de cantidades que pueden llegar a superar los 1.000 euros de devolución.

Si no hay acuerdo alguno, la Agencia Tributaria recoge en consulta vinculante que si no hay acuerdo, el progenitor que tenga la guarda y custodia a la fecha de devengo del impuesto, esto es, a 31 de Diciembre, será el que tenga derecho a aplicar esta ventaja fiscal y el otro progenitor tendrá la obligación de presentar individual. Cuando hay acuerdo normalmente se alterna uno año cada uno o incluso hay matrimonios que estudian a quien beneficia más para obtener mayor devolución y así lo acuerdan.

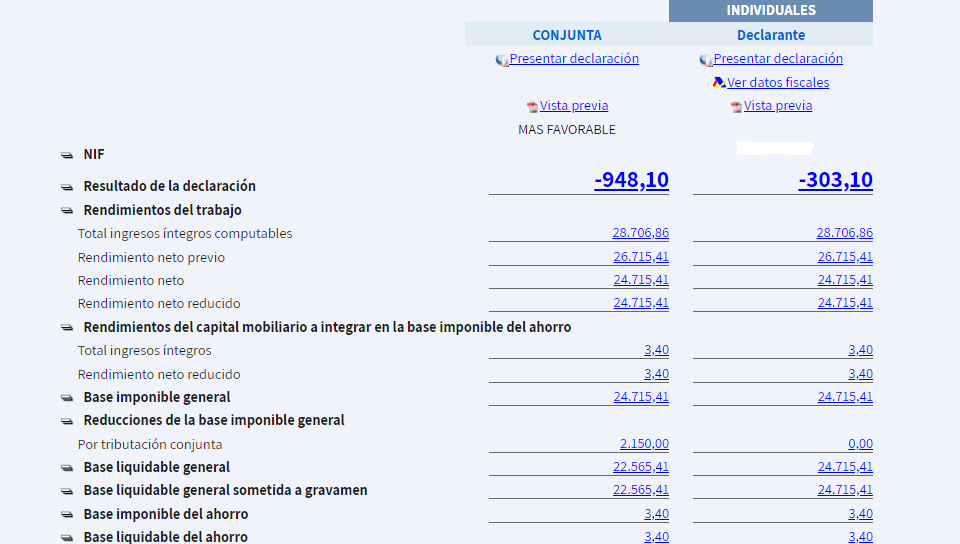

Vamos a ver un ejemplo real de una persona divorciada con custodia compartida que ha podido beneficiarse de la presentación conjunta y con la que ha conseguido recuperar más de 600 euros de IRPF. En su caso, se trata de una persona con dos hijos y una renta bruta mensual de algo más de 28.500 euros. Gracias a este beneficio fiscal, ha podido reducir su base imponible general en 2.150 euros lo que le ha dado la posibilidad de aumentar la cantidad a devolver de 303 euros a 948 euros.

En muchas ocasiones, muchos matrimonios no llegan a acuerdos económicos por cantidades menores ya sea para destinarlos a actividades extraescolares de sus hijos o similares, si bien desconocen que si llegan a un acuerdo sobre quién debe presentar la declaración conjunta se ahorrarían más de una discusión y quebradero de cabeza siendo los grandes beneficiarios sus hijos.

Si tienes cualquier duda o cuestión, ponte en contacto con nosotros, estaremos encantados de escucharte.